私たちの身の回りに潜んでいる火災リスク。とはいえ、実際に生活していてそこまで遭遇する機会もなく、どこかで「大丈夫だろう」と思っている人も多いかもしれません。しかし、実際に火災が生じると、住居や家財に大きな損害が生じます。

そうした家計の深刻なダメージをカバーするうえで欠かせないのが「火災保険」です。今回の記事では火災保険の必要性についてお伝えした後、出火原因別の対策や予防方法について解説します。

この記事の監修者

キムラミキ

不動産投資のプロ

ファイナンシャルプランナー(AFP)宅地建物取引士 社会福祉士 キャリアコンサルタント

日本社会事業大学で社会福祉を学んだ後、外資系保険会社、マンションディベロッパーに在籍後、

FPとして独立。現在は、株式会社ラフデッサン 代表取締役として、個人向けライフプラン相談、

中小企業の顧問業務をお受けするほか、コラム執筆、セミナー講師、

山陰放送ラジオパーソナリティとしても活躍中。

http://www.laugh-dessin.com/

火災保険は必要ないと思っていませんか?

「我が家はオール電化だし、たばこを吸う人もいないし、火災保険なんて必要ないのでは?」と考えている人もいるかもしれません。しかし、総務省消防庁の調査結果によれば、令和4年度だけで建物火災が20,185件も起きており、令和3年度における火災1件あたりの損害額は約500万円となっています。

火災に強い鉄筋コンクリート造のマンションやオール電化の住宅が増えていることは事実ですが、だからといって火災が生じない訳ではありません。一度火災が生じてしまえば、大きな損害につながることは調査結果からも明らかです。

火災保険の必要性については以下の記事で詳しく解説をしています。

隣家からの延焼でも自分の貯蓄を崩す必要がある

隣家の火災により自宅が延焼した場合「失火責任法」という法律により、失火者に重大な過失がある場合を除き、失火者に損害賠償請求を負わせることはできません。

また、自宅が消火活動にともなう放水で被害を受けたり、延焼を防ぐために一部壊されたりしても、消防隊側に損害賠償を請求することはできないと消防法に明記されています。

そのため、万が一隣家の火事によって、先に述べたような延焼などの被害を受けても、建物の再建費用や家財の購入費用は自分の貯蓄を崩すか、加入している火災保険から捻出する必要があります。

類焼や延焼については以下の記事で詳しく解説をしています。

住宅ローン返済中はさらに注意が必要

住宅ローンを返済中の世帯は、さらに注意が必要です。

万が一火災によって住む所がなくなったとしても、住宅ローンの返済が免除される訳ではないからです。住宅ローンの返済に加え、新しく住む住居も探さなければならないことから、多額のお金が必要となるでしょう。火災保険によってまとまった保険金を得られれば、こうした事態も多少は緩和されるはずです。

火災保険で備えられるのは火災にとどまらない

「火災保険」と聞くと、あくまでも「火災」で生じた被害に対して補償が受けられる保険だと感じる方も多いかもしれません。

多くの火災保険では火災以外にも落雷や風災、水災といった自然災害をはじめ、水漏れや盗難といった被害も補償対象となっています。

保険会社によって多少の違いがありますので、加入している火災保険はどこまで補償されるのかを、前もってきちんと確認しておくとよいでしょう。

火災保険のその他の補償については以下の記事で詳しく解説をしています。

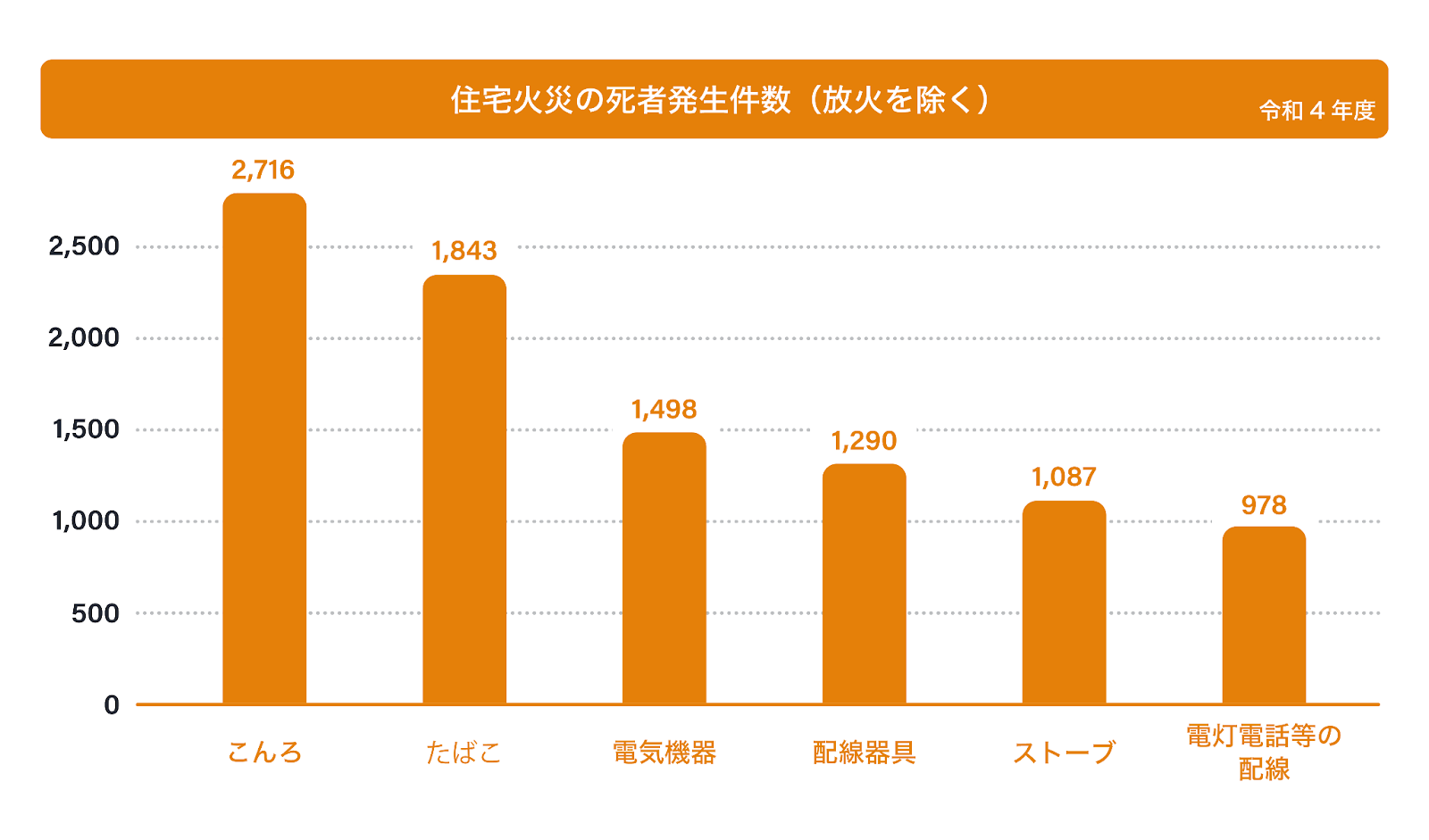

おもな出火原因

総務省消防庁の調査結果によると、建物火災の出火原因の1位は「こんろ」で2,716件、2位が「たばこ」で1,843件となっています。

また、電気機器や配線器具が原因となるケースも多く見受けられます。このうち、コンセント電気設備からの出火や、人がいない部屋から出火した場合にはゴキブリやネズミ、ペットなどが原因となっていることも少なくありません。建物内部だけでなく、隙間がないかなど外の環境にも目を向ける必要があるでしょう。

また、火元がないのに起こる「収れん火災」にも注意が必要です。ペットボトルや花瓶、レンズ状のものは太陽光を反射あるいは屈折させ、集まった光の先に新聞紙の束など燃えやすいものがあると出火の原因となります。とくに太陽の高度が低くなる冬場に発生するケースが多く、屋外にそうしたものが放置されたままになっていないか確認しておくとよいでしょう。

出火原因の対策と予防方法

主な出火原因別の対策と予防方法について紹介します。

コンロ

コンロを使用する際、身につけている洋服に火が燃え移らないように注意する必要があります。エプロンや袖口がコンロに近づきすぎないように心がけるほか、近くにカーテンや布巾などの燃えやすいものがないかもあわせて確認しましょう。

また、コンロの消し忘れで空焚き状態となり、出火の原因となるケースも多く見受けられます。調理中はコンロから離れないようにするほか、離れる場合にはコンロの火を必ず消すことが大切です。

タバコ

タバコを吸い終わった後は、必ず火が消えているかどうかを確認してから廃棄することが大切です。吸い殻を袋などに入れて処分する場合、まだ火種が残っていることで火災につながるケースも少なくありません。また、灰皿の代用としてペットボトルやカップ麺の容器などを用いると、出火の原因となりやすいので注意が必要です。

焚き火

昨今では手軽にキャンプができるセットも販売されており、ベランダなどで焚き火をする人も珍しくありません。しかし、乾燥注意報が出ている日や強風の日は、風で火の粉が舞い散って火災が発生するリスクが高まる点に注意が必要です。焚き火をする際は当日の天候をよく確認することはもちろん、火のそばを離れないことを徹底する、バケツに水を汲んでおくなど事前に消火の準備をしておくようにしましょう。また、焚き火が終わった後は完全に消化したかどうかも確認することが大切です。

放火

放火は防ぎようがないと感じるかもしれませんが、放火されない環境を作ることは可能です。古紙やダンボールを指定日以外に出さない、可燃物を屋外に置きっぱなしにしないように心がけるほか、照明や人感センサーを活用するのもよいでしょう。また、放火犯の中には車庫内に侵入して火をつけようと企むケースもあるため、防災性能の優れたカー用品への変更や防犯カメラの設置も放火防止につながります。

火災の多くは不注意から

出火原因とその対策や予防方法をご覧いただくとわかるように、火災の多くは不注意から発生するものと言えます。とは言え不注意を完全に防止することは難しい場合もあります。

どれだけ意識をしていても、誰もが火災の被害に遭う恐れがあります。火災が発生してしまうと住居や家財に多大な被害が生じるだけでなく、住宅ローンの残債があった場合にはそれらの返済負担も負わなければならないでしょう。火災保険に加入しておくことで、火災をはじめとしたもしもの事態に備えることができます。

火災保険の補償には「建物のみ」「家財のみ」「建物と家財」といった3つの補償パターンがあるため、ぜひこの機会に必要な補償を洗い出してみましょう。

家財保険については以下の記事で詳しく解説をしています。

火災保険を見直してみよう

住宅取得時に火災保険に加入するのが一般的であるものの、加入後はあまりその内容を把握できていないという方も多いのではないでしょうか?中には、更新時期がきても内容の見直しをせずに、そのまま更新手続きを行っているという方もいるかもしれません。

いざという時に活きる保険にするためにも、火災のみならず、最近増えている水災、そのほかの災害などにも対応できているのか否か、家財も対象になっているのか否か、加入している補償内容を今一度確認する機会を持つことをおすすめします。

また火災保険金を申請する際の相談する際だけでなく、

様々なサービス利用をポイントタウン経由にするだけでポイントが貯まります。

取得ポイントは1ポイント=1円分のお好きなサービスに交換できるので、お得に不動産投資を始めることができます。

火災保険金の申請の際は以下をご覧ください。

火災保険申請サポート

初期費用0円、年間5,000件の調査実績で調査のプロがスピーディーに対応いたします。