※アフィリエイト広告を利用しています。

SNS等で個人融資を目にした際、「個人の金貸しは違法では?」「個人間融資は開業すればOKなのか?」と疑問を抱く方もいるでしょう。

結論を申し上げると、個人での金貸しも開業すれば違法ではありません。

しかし、実際に個人間融資は開業届等を出していない違法な業者がほとんどです。

そこで本記事では、違法な個人の金貸しに潜む危険性について詳しく解説していきます。

安全な金貸しの見分け方や危険を伴わないサービスについてもお伝えするので、お金に困っている方はぜひ最後までご覧ください。

金貸しを個人で開業するのは違法?個人間融資はヤミ金でトラブル?返ってこない?貸金業法違反なのか。利息・個人のお金の貸し借り法律

金貸しを生業とする場合、貸金業法に基づいて国または都道府県への登録が必要です。

言い換えると、以下の条件を満たして貸金業者として登録すれば、個人であっても融資サービスを提供できます。

- 純資産額が5,000万円以上あること

- 貸金業務取扱主任者を設置すること

- 指定紛争解決機関(ADR)との間で手続実施基本契約を締結すること

- 指定信用情報機関(JICC、CIC)に加入すること

- 貸金業法第6条第1項各号に該当しないこと

ちなみに金貸しを個人で開業するためには、上記に加えてノンバンクや金融機関での貸付業務の経験が3年以上は必要です。

これらの条件を満たしたうえで開業すれば、貸金業法違反にはなりません。

反対に、個人ではなく会社としてサービスを提供していても、貸金業者としての登録がなければ貸金業法違反となります。

この貸金業者としての登録がない金融機関を「ヤミ金」と呼ぶわけです。

「お金貸します」など本当に貸してくれる個人間融資はある?利用するリスクと利息の注意点。法外の金利要求など

SNSやネット掲示板では、度々「お金を貸します」といった個人間融資を持ちかける投稿を目にします。

これらの投稿を見た方は、「本当に貸してくれるの?」「危険な目に遭うのでは?」と疑問や不安を抱いているでしょう。

しかし、本当にお金に困っている人にとっては、これらの投稿が救世主のように見えるのも事実です。

では、SNSや掲示板の「お金貸します」の投稿は本当に安全なのか、本項目で詳しく解説します。

- 個人融資であっても金融庁への登録が必要

- 個人融資や闇金に潜むリスク

個人融資であっても金融庁への登録が必要

そもそも個人間融資であっても、継続してお金を貸している場合は「貸金業者」に該当します。

そのため、必ず金融庁へ届出を出さなければお金を貸す行為はできません。

この事実については金融庁のホームページでも確認ができます。

個人であっても、反復継続する意思をもって金銭の貸付けを行うことは、貸金業に該当します。

不特定多数が閲覧可能なSNS等で「お金を貸します」、「融資します」などと書き込んで、契約の締結を勧めることは、貸金業法の規定に抵触する場合があります。

個人を装ったヤミ金融業者により違法な高金利での貸付けが行われるほか、更なる犯罪被害やトラブルに巻き込まれる危険性があります。

もし、SNSや掲示板で見かけた人物が貸金業者としての登録なしにお金を貸そうとしているなら、それは法律違反を犯していることになります。

当然、その他の部分でも法律を無視した行為に及ぶ危険性があります。

個人融資や闇金に潜むリスク

法律を無視してお金を貸している人は、何かしらの裏があると考えた方が良いでしょう。

実際、SNSや掲示板の個人間融資は、背後に違法や闇金融や犯罪組織が潜んでいます。

最初は「誰でもOK」「審査なし」と甘い言葉を使って近づき、いざ利用者が現れると以下のような危険な行為に出るのです。

- 法定金利を超えた利息の請求

- 逆にお金を騙し取られる詐欺行為

- 強引な取り立て行為

- 闇バイト等の犯罪行為への勧誘

- 性的写真や行為の要求

上記のような出来事は実際に頻繁に起こっており、度々ニュースや新聞で取り上げられています。

お金を借りるどころか今よりも状況は悪くなってしまうでしょう。

あなただけでなく家族や友人、職場にも被害が及ぶ恐れがあるので、SNSや掲示板の個人間融資や闇金には絶対に手を出さないようにしてください。

個人間の金貸しを探すサイト|お金貸します。安全か見分ける方法はある?

インターネット上には、個人の金貸しを探すサイトが多数存在します。

しかし、その多くが違法なヤミ金業者や犯罪組織が絡む危険なサイトです。

そして、残念ながら安全かサイトか見分ける方法もありません。

ただし、サイトではなく貸金業者として安全か否か調べる方法が存在するので、ご紹介します。

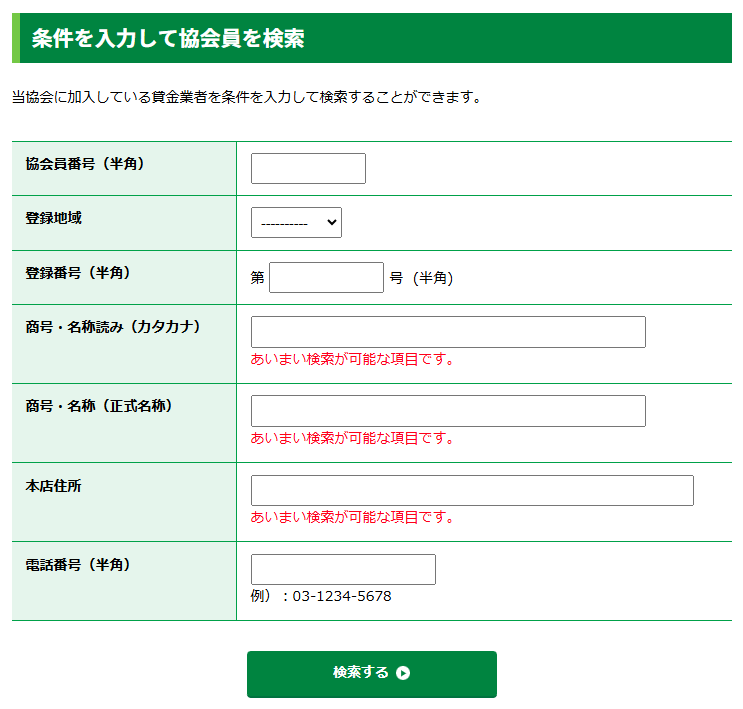

使うのは「日本貸金業協会」の公式サイトにある「協会員検索」です。

業者名を「商号・名称」の欄に記入して検索します。

正規の貸金業者として登録があれば、「協会員番号」「貸金業者登録番号」「商号・名称」「本店住所」「電話番号」が掲載されています。

これらの情報が見つからない場合は、登録がない違法な貸金業者です。

ちなみに、前述の通り個人であっても継続してお金を貸す場合は、貸金業者として登録しなければなりません。

もし、気になる業者を見つけた際は、この方法で安全性を確認しましょう。

安全にお金を借りるなら個人の金貸しよりもカードローン

安全な金貸し業者を探しているなら、違法な行為を行っている可能性のある個人よりも、正規の金融機関を利用した方が良いでしょう。

そこで続いては、安全性の確認が取れているカードローンを3つご紹介します。

- セブン銀行カードローン

- アイフル

- アコム

セブン銀行カードローン

「セブン銀行カードローン」は、24時間365日いつでもオンライン上で申し込める銀行カードローンです。

来店する必要もなければ、郵送物のやり取りや電話連絡も一切ありません。

家族や職場の同僚に内緒で利用できるので、お金に困っている事実を周りの人に秘密にしておきたい方にはピッタリです。

さらに、他の銀行だと「信用力がない」として融資見送りの判断を下されがちな、アルバイト・パートといった非正規労働者や個人事業主の方でも申し込めます。

自身に安定した収入がなくても、配偶者の所得が証明できれば専業主婦の方でもOKです。

収入や雇用形態が理由で銀行融資を諦めていた方は、セブン銀行カードローンを検討してみると良いでしょう。

| 実質年利 | 12.0%~15.0% |

| 限度額 | 10万円~300万円(初回は50万円まで) |

| WEB完結 | 可能 |

| 審査時間 | 最短即日(※) |

※申し込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

アイフル

「アイフル」は、カードレスに対応している郵送物なしの大手カードローンです。

自宅に郵送物が届いて、家族から「なにこの封筒」と疑われる心配がないので、お金に困っている事実を家族に知られたくない方にはピッタリでしょう。

さらに、審査時間は最短18分(※2)と業界最速水準を誇ります。

土日祝日を問わず9時〜21時の間で審査に対応してくれるので、曜日を気にせずに申し込めるのも魅力です。

はじめて利用する方なら、契約した翌日から30日間は利息0円で融資を受けられます。

「給料日までの繋ぎ」「生活費のために3万円だけ借りたい」という方なら、無利息期間を有効活用できるかもしれません。

返済の目処が立っている方は、貴重な無利息サービスを上手に使いましょう。

| 実質年利 | 3.0%~18.0% |

| 借入限度額 | 800万円(※1) |

| 融資までの期間 | 最短即日融資(※2) |

| WEB完結 | 可能 |

※2:お申込み時間や審査状況によりご希望にそえない場合があります。

※貸付条件※———————————————————————

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

————————————————————————————

アコム

「アコム」は、原則として郵送物や電話によるやり取りが不要な大手消費者金融のカードローンです。

自宅にも職場にも連絡が入ることはないので、誰にも知られずに金銭問題を解決へと導けます。

審査時間が最短20分(※)とスピーディーなのも特徴の一つです。

しかも、土日祝日を問わず9時〜21時の間で対応してくれるので、週末や大型連休中でもアコムがあればお金の心配は必要ありません。

手間と時間をかけずにお金を借りたいなら、アコムのような安全性の確認が取れている貸金業者を選ぶようにしてください。

| 実質年利 | 3.0%~18.0% |

| 借入限度額 | 1万~800万円(※1) |

| 融資までの期間 | 最短20分(※2) |

| WEB完結 | 可能 |

※2:お申込時間や審査によりご希望に添えない場合がございます。

【アコムの詳細はこちら】

まとめ

個人の金貸しは必ずしも違法とは言えません。

しっかり、都道府県の認可を受けて貸金業者として登録していれば、仮に個人であっても金貸しを生業とすることは可能です。

しかし、実際は無登録で金貸しを行う個人が大半を占めており、「法定金利を超えた利息の請求」や「お金を騙し取る詐欺行為」といった犯罪行為に手を染めています。

金銭問題は解決せず、取り返しのつかない事態に発展する危険があります。

個人の金貸しには頼らず、今回ご紹介した「セブン銀行カードローン」「アイフル」「アコム」といった正規の金融機関を利用しましょう。