「つみたて(積み立て)NISAはいつ始めたらいいの?」

「最適なタイミングで始めたい」

あなたは今、つみたて(積み立て)NISAを始めるタイミングについて気になっていますね。

結論から言えば、つみたて(積み立て)NISAはとにかくできるだけ早く始めるのが最善です。

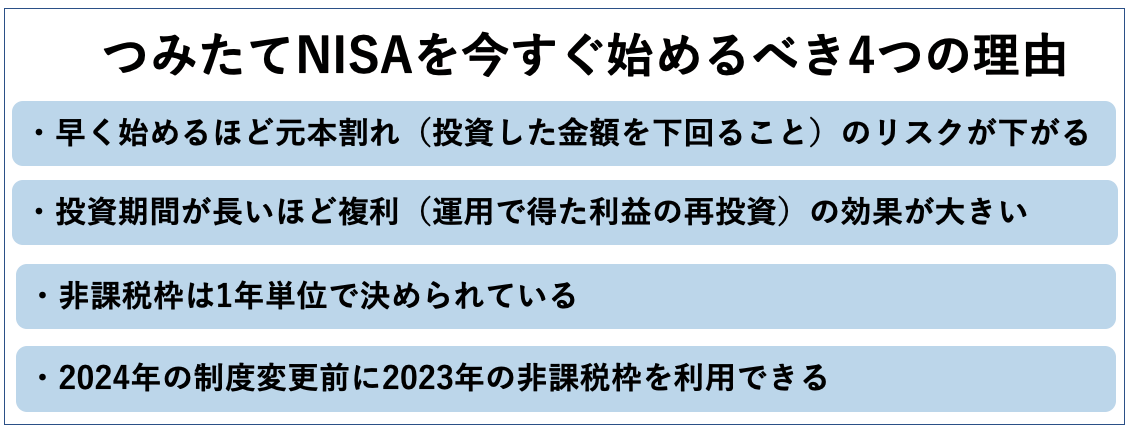

つみたてNISAは以下に示す4つの理由から、早く始めれば始めるほど享受できるメリットが大きくなります。

もしあなたがつみたてNISAを始めたいと思ったら、思い立った瞬間、できるだけ早く始めるべきなのです。

つみたてNISAは、制度上は1月から始める方が非課税枠を利用しやすいという特徴があります。ですが、実際に1月を待っていては、利用できる非課税枠が減るため、結局損をしてしまいます。

反対に1月から始められなくても、その年の非課税枠を無駄なく利用する方法はあるため、開始のタイミングを1月まで待つ必要もないのです。

つみたてNISAを始める最適なタイミングはいつでも「今すぐ」なのです。

ただし、いくら早く始めるべきであると言っても、金融機関や購入する銘柄(投資信託)の選択を焦って間違ってしまうと、後々、損失を出したり、思ったように投資利益を上げることができないことにも繋がります。

そこで今回は、下記の内容について詳しく解説していきます。

▼この記事のポイント

| ・つみたてNISAを始めるタイミングは今!思い立ったらすぐやるべき理由4つ ・実際に今から積み立てNISAを始めた場合のシミュレーション例 ・つみたてNISAはすぐ売却せずに長期的な継続を心がけよう |

この記事を読めば、つみたてNISAを最良なタイミングで始めて安全に効果的な運用ができますよ。

口座選びや初心者向けのおすすめ銘柄については、下記の記事もご参考くださいね。

1.つみたてNISAを始めるタイミングは今!思い立ったらすぐやるべき理由4つ

冒頭でもお伝えした通り、つみたてNISAは早く始めれば始めるほどメリットが多いです。

この点から考えてもつみたてNISAは始めたいと思い立ったその時が、その人にとって絶好のタイミングであると言えます。

なぜなら、以下に示すつみたてNISAをできるだけ早く始めるべき4つの理由があるからです。

一つずつ詳しく解説しましょう。

1-1.早く始めるほど元本割れ(投資した金額を下回ること)のリスクが下がる

つみたてNISAは投資期間が長いほどリスクが低くなるため、できるだけ早く初めて長期間、利用することが最も安全に資産形成ができるという特徴を持っています。

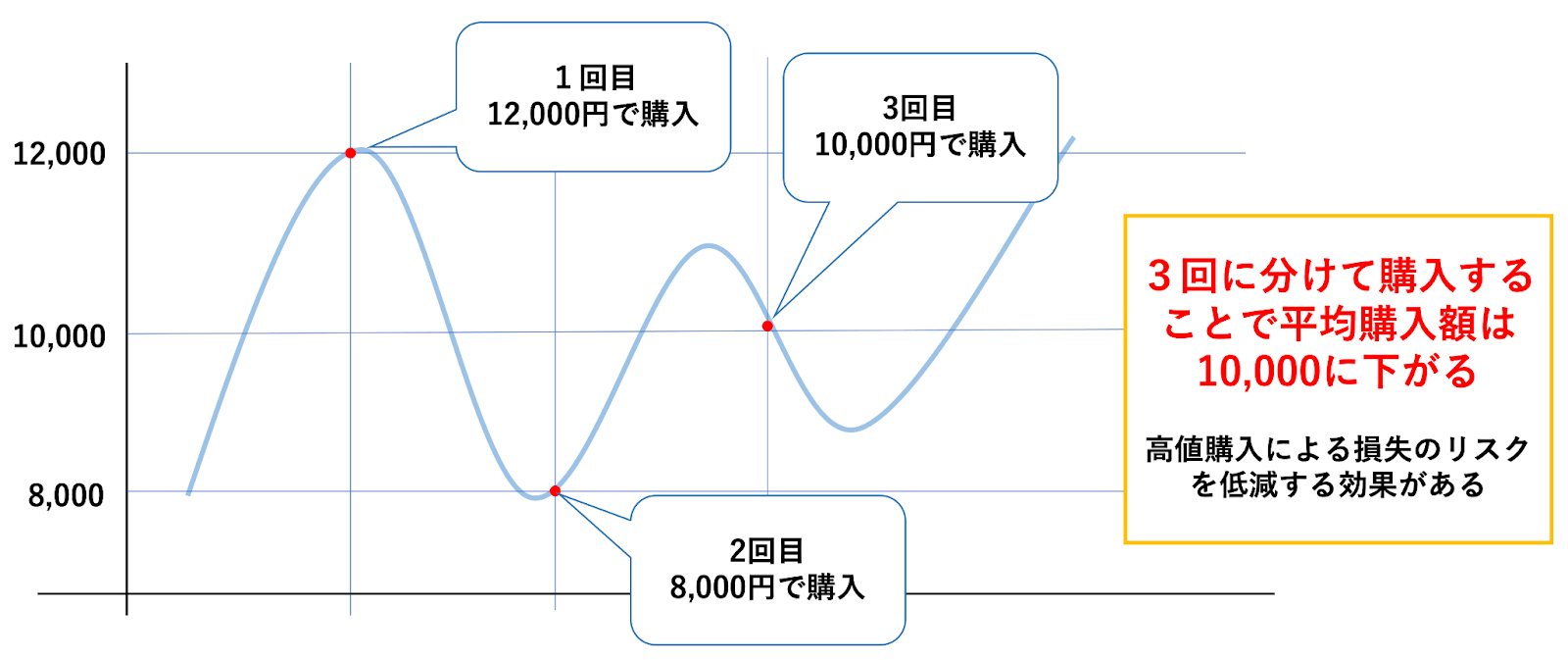

つみたてNISAは毎月一定の金額を投資信託に投資し、少しずつ資産を増やしていく「ドルコスト平均法」という投資手法です。同じ銘柄を一度に投資するのではなく、価格変動にかかわらず一定額、積立投資するのです。

株式市場は、常に大きな価格変動を繰り返しています。

たまたま価格が大きく高騰している最高値の局面で投資をしてしまうと、市場が下落局面に入ると大きく損失を出してしまい、なかなか取り戻すことはできません。

例えば10,000円を境に、8000円から12000円の間で価格が変動している銘柄があるとしましょう。この銘柄の最高値(12000円)の時点で株を購入してしまうと、それ以降はずっと損失を出す期間が長くなり、利益は上がりません。

これに対してドルコスト平均法は、価格が高い時も安い時も、変わらず毎月一定額買い続けることで、購入額は平均化され、購入のタイミングによる価格変動のリスクを減らします。

例えば1回目に12000円で購入してしまっても、2回目に8000円、3回目に10000円で購入できれば、3回の購入価格は平均化し、1回当りの購入額は10000円まで下げることができます。

「ドルコスト平均法」はこのように、変動する銘柄を複数回に分けて買うことで購入価格を平均化し、損失が生じるリスクを下げる効果があります。

そしてこの「ドルコスト平均法」のしくみを効果的に使用上で大事になるのが投資期間の長さです。

「ドルコスト平均法」では購入額は積立の時間が長ければ長いほど平均化するため、つみたてNISAを早く始めれば始めるほど投資リスクが下がるということになるわけです。

1-2.投資期間が長いほど複利(運用で得た利益の再投資)の効果が大きい

つみたてNISAは「複利」の効果によって、投資期間が長ければ長いほど運用益が大きくなるという特徴があります。

「複利」とは、運用によって得た利益をそのまま運用資金として加算することで、利益によって利益を海だすことを言います。

複利で運用する場合、例えば100万円の資金を運用して初年度の利回りが5%だった場合、資産と運用益の合計は105万円となりますが、次年度は、この資産と運用益を合わせた105万円の全額を運用に回します。

このため、投資期間が長ければがないほど、運用益自が大きくなっていきます。下の表は100万円の資金を年利5%で10年運用した場合の資産総額と運用益です。

| 運用期間 | 資産総額(元本+運用益) | 運用益(年利5%で計算) |

|---|---|---|

| 1年目 | 1,000,000円 | 50,000円 |

| 2年目 | 1,050,000円 | 52,500円 |

| 3年目 | 1,102,500円 | 55,215円 |

| 5年目 | 1,276,282円 | 60,776円 |

| 10年目 | 1,628,895円 | 77,567円 |

特に注目して欲しいのは「運用益」の部分です。

年利5%の複利運用の場合、資産総額が増えるに従って、毎年の運用益は大きくなっていき、1年目の運用益5万円が、10年目には1.5倍以上の77,567円となっています。

つみたてNISAで行う複利の運用は、このように利益が利益を生むことで、時間の経過と共に、加算される利益自体がどんどん膨らんでいくしくみとなっているというわけです。

そして複利の効果を最大限に利用するために必要な要素が投資の時間です。

複利の効果は長く投資をすればするほど効果が上がるため、できるだけ早く初めてできるだけ長い期間、つみたてNISAを利用することが、つみたてNISAを賢く利用するうえで大事な要素であるというわけです。

1-3.非課税枠は1年単位で決められている

つみたてNISAの非課税枠は1年単位で決められているため、非課税枠を有意義に使うためにも、できるだけ早くつみたてNISAを始め、その年の非課税枠を有効に利用することがおすすめです。

つみたてNISAの非課税枠は1年40万円までと決められています。そしてこの金額は年をまたぐとリセットされます。

例えば1月につみたてNISAを始めた場合、利用できるつみたてNISAの非課税枠は40万円です。

しかし10月につみたてNISAを始めた場合、10月から12月までの40万円と翌年の40万円、合わせて80万円の非課税枠を利用できることになります。

つみたてNISAの開始時期に戸惑って、年を越してしまうと、それだけ非課税枠は減額されるのです。

1-4.2024年の制度変更前に2023年の非課税枠を利用できる

つみたてNISAは2024年に大きな制度変更を予定していますが、非課税枠を最大限、効率的に利用するためには、制度変更前の2023年のうちにつみたてNISAを始めるのが最善です。

2024年以降、つみたてNISAは以下のように大きく制度が変わります。

| 2023年 | 2024年以降 | |

|---|---|---|

| 制度の特徴 | つみたてNISAか一般NISAのどちらかの口座のみ開設できる | つみたてNISA・一般NISAの同時併用が可能 |

| 非課税期間 | つみたてNISA:20年間一般NISA:5年間 | 無期限 |

| 年間投資枠 | つみたてNISA:40万円一般NISA :120万円 | 360万円つみたて投資枠:120万円成長投資枠:240万円 |

| 最大利用可能額 | つみたてNISA:800万円(40万円 × 20年)一般NISA:最大600万円(120万円 × 5年) | 合計1,800万円(成長投資枠は最大1,200万円) |

| 売却後の投資可能額 | 売却した場合投資可能額は元に戻らない | 売却した翌年、その枠を再利用して上乗せ投資ができる |

表を見ると分かる通り、

| ・最大利用枠が1800万円と増額される ・つみたてNISAと一般NISAを同時に併用できる ・売却した非課税枠を再利用できる |

など、つみたてNISAは大幅に制度が拡大され、利用しやすくなります。

しかし、だからと言って2023年のつみたてNISAの開始をためらう必要はありません。

なぜなら、2023年から始まるNISAの非課税枠は1800万円ですが、2023年に購入できる非課税枠40万円はこの1800万円には含まれないからです。

今年(2023年)40万円分の非課税枠いっぱいにつみたてNISAを利用すれば、利用できる非課税枠は1840万円に増加するということになるのです。

できるだけ多くの非課税枠を確保するという点から考えれば、つみたてNISAは2023年のうちに始めるべきなのです。

2.実際に今から積み立てNISAを始めた場合のシミュレーション例

つみたてNISAはできるだけ早く始めるほうがお得であることを、以下に示すシミュレーションで確認してみましょう。

Aさんが2023年から10年間、Bさんが5年遅れて2028年から、それぞれ年間40万円(毎月33,333円ずつ)同じ銘柄を購入したとしましょう。

銘柄の騰落率が年利5%であった場合、最終的な資産には以下のような差が生じることになります。

| – | Aさんの資産総額 | Bさんの資産総額(年末) |

|---|---|---|

| 2023年 | ¥409,082 | ー |

| 2024年 | ¥838,618 | ー |

| 2025年 | ¥1,289,631 | ー |

| 2026年 | ¥1,763,194 | ー |

| 2027年 | ¥2,260,435 | ー |

| 2028年 | ¥2,782,539 | ¥409,082 |

| 2029年 | ¥3,330,748 | ¥838,618 |

| 2030年 | ¥3,906,367 | ¥1,289,631 |

| 2031年 | ¥4,510,767 | ¥1,763,194 |

| 2032年 | ¥5,145,387 | ¥2,260,435 |

| 投資利益 | ¥1,145,387 | ¥260,435 |

実際に積み立てた金額自体は、Aさん(10年間)400万円、Bさん(5年間)200万円です。

しかし2032年の資産総額は、AさんとBさんで300万円近い差が生じていることがわかります。

さらにこの期間の投資金額で比較すると、Aさんは¥1,145,387に対して、Bさん¥260,435と、価格差はなんと4倍を超えています。

この差を生み出すのが1-2.投資期間が長いほど複利(運用で得た利益の再投資)の効果が大きいでお伝えした「複利」による運用の効果です。

定額の積み立てを積み重ねてゆっくりと運用するつみたてNISAでは、できるだけ早く始め、できるだけ長く続けることを守ることが、最も効率的に高い利益を上げることができる近道であるということが、この比較からもわかります。

3.つみたてNISAは制度上1月が始めやすいが待つ必要はない!

つみたてNISAは制度上、年初の1月から始めるのが合理的で最も利用しやすいのですが、だからと言って開始を1月まで待つ必要は全くありません。

なぜなら、つみたてNISAの非課税枠は1年でリセットされるからです。

現行のつみたてNISAの口座は、多くの場合、年間の非課税枠40万円を超えないよう、毎月の積み立て金額の設定上限が33,333円に設定されています。

1月からこの上限に設定し積み立てるとちょうど非課税枠40万円を使い切ることになるのですが、これはあくまでも1月から始めた場合です。

翌年1月までつみたてNISAの利用を待つと、今年利用できる非課税枠40万円が利用されないまま無駄になってしまいます。

1月利用にこだわり、年をまたぐことは結局、損をすることになります。購入できる金額が少なかったとしても、できるだけ早くつみたてNISAを始めて、その年の非課税枠をできるだけ多く利用するのが合理的というわけです。

また毎月の積み立て金額の上限は33,333円ですが、ボーナス時の積み増し設定や増額設定などを利用すれば、開始月が遅れても、その年の非課税枠40万円を消化することは可能です。

具体的なつみたてNISAの始め方や、おすすめの金融機関・銘柄については以下のページで詳しく解説していますので、ぜひ参考にしてください。

| つみたてNISAの12月開始には注意が必要! |

|---|

| つみたてNISAを12月に始めるケースでは、積み立てが年内に間に合わずに翌年扱いとなってしまうことがあるため注意が必要です。 つみたてNISAでは、設定をしてから積み立てが実行されるまで、利用する金融機関によっては1ヶ月程度の時間がかかるケースもあります。 12月ギリギリにつみたてNISAの口座開設と積み立ての設定を行った場合、年内にスタートできず、その年の非課税枠を利用できないこともあります。 つみたてNISAの非課税枠を有効に利用するためには、できるだけ11月中に口座開設と積み立ての設定を全て完了しておくことがおすすめです。 |

4.つみたてNISAはすぐ売却せずに長期的な継続を心がけよう

つみたてNISAでできるだけ多くの利益を上げたいなら、できるだけ長期間保有することがおすすめです。

なぜならつみたてNISAは、以下の3つの点で、長期間投資を行うことで利益を上げやすい仕組みになっているからです。

一つずつ解説しましょう。

4-1.売却しても非課税枠は復活しない

つみたてNISAの非課税枠40万円は20年間有効となっており、20年間の全ての利益は非課税で受け取ることが可能ですが、現行の法律では一度売却してしまうと非課税枠は復活せず、課税対象になります。

例えば投資信託を3年で売却してしまうと、3年分の利益しか非課税にはなりませんが、20年間保有すれば、20年分の利益が非課税となるのです。

つみたてNISAは、2024年以降、売却しても翌年にその非課税枠を追加で利用できるようになりますが、2023年中に購入したつみたてNISAは、現行制度のままで、売却しても非課税枠が復活することはありません。

投資信託の利益にかかる税金はその利益の20.315%です。この金額は決して小さくはなく、この点で、つみたてNISAはできるだけ長く持つことが利益につながりやすいと言えるでしょう。

4-2.ドルコスト平均法で長期に投資するほどリスクが減る

つみたてNISAはドルコスト平均法を用いた投資手法であり、基本的に長期間投資すればするほど、投資のリスクが少なくなるという特徴があります。

ドルコスト平均法については1-1.早く始めるほど元本割れ(投資した金額を下回ること)のリスクが下がるでもお伝えした通り、長期間、同一の銘柄に投資することで購入価格が平均化される投資手法のことです。

つみたてNISAはこれを利用して長期で積み立てるため、投資期間が長ければ長いほど購入価格は平均化されて、価格変動による損失のリスクが低下することになります。

4-3.複利運用で長期に投資するほど利益率が高くなる

つみたてNISAの長期投資のメリットとして大きいのが複利運用による利益の拡大です。

この点については1-2.投資期間が長いほど複利(運用で得た利益の再投資)の効果が大きいでも既にお伝えしているところですが、運用益をさらに運用して利益を上げる複利運用は、投資期間が長ければ長いほど雪だるま式に利益を増やしていくため、安全かつ着実に利益を上げるためには、できるだけ長期間つみたてNISAをつづけることが最良の方法となるというわけです。

5.まとめ

今回はつみたてNISAを始めるタイミングについて詳しく解説しました。

つみたてNISAは早く始めれば始めるほどメリットが多く、この点から考えてもつみたてNISAは始めたいと思い立ったその時が、その人にとって絶好のタイミングであると言えます。

なぜなら、以下に示すつみたてNISAをできるだけ早く始めるべき4つの理由があるからです。

| つみたてNISA今すぐ始めるべき4つの理由 |

|---|

| ・早く始めるほど元本割れ(投資した金額を下回ること)のリスクが下がる ・投資期間が長いほど複利(運用で得た利益の再投資)の効果が大きい ・非課税枠は1年単位で決められている ・2024年の制度変更前に2023年の非課税枠を利用できる |

つみたてNISAは制度上1月から始めるのが合理的であり、始めやすいという特徴がありますが、非課税枠の利用という観点から考えると、1月を待って始めるのは得策とは言えません。

ボーナス時の積み増し設定や増額設定などを利用すれば、1月開始でなくともその年の非課税枠40万円を消化することは可能であり、この点からも、つみたてNISAはできるだけ早く始めるのが最善と言えるでしょう。

また、つみたてNISAは、以下の3つの理由からできるだけ長期の運用を心がけることをおすすめします。

・売却しても非課税枠は復活しない

・ドルコスト平均法で長期に投資するほどリスクが減る

・複利運用で長期に投資するほど利益率が高くなる

この記事が、あなたがつみたてNISAを始める際の一助となることを願っています。